Avec ou sans crédit, voici comment vous pouvez investir en SCPI

SCPI | 2 min. de lecture

Sommaire

Investir en SCPI au comptant : simplicité et revenus immédiatsInvestir en SCPI à crédit : miser sur l’effet de levierComparatif rapide : au comptant vs à créditQuelle stratégie adopter ?En résuméLes Sociétés Civiles de Placement Immobilier (SCPI) s’imposent aujourd’hui comme une solution d’investissement immobilière incontournable, aussi bien pour les investisseurs débutants que pour les épargnants expérimentés. En permettant d’accéder à l’immobilier locatif sans avoir à gérer de biens en direct, elles combinent simplicité, rendement et diversification.

Mais une question revient souvent : faut-il investir en SCPI au comptant ou à crédit ? Ces deux approches ont chacune leurs avantages, leurs contraintes, et ne répondent pas aux mêmes objectifs patrimoniaux. Voici un tour d’horizon complet pour vous aider à faire le bon choix.

Investir en SCPI au comptant : simplicité et revenus immédiats

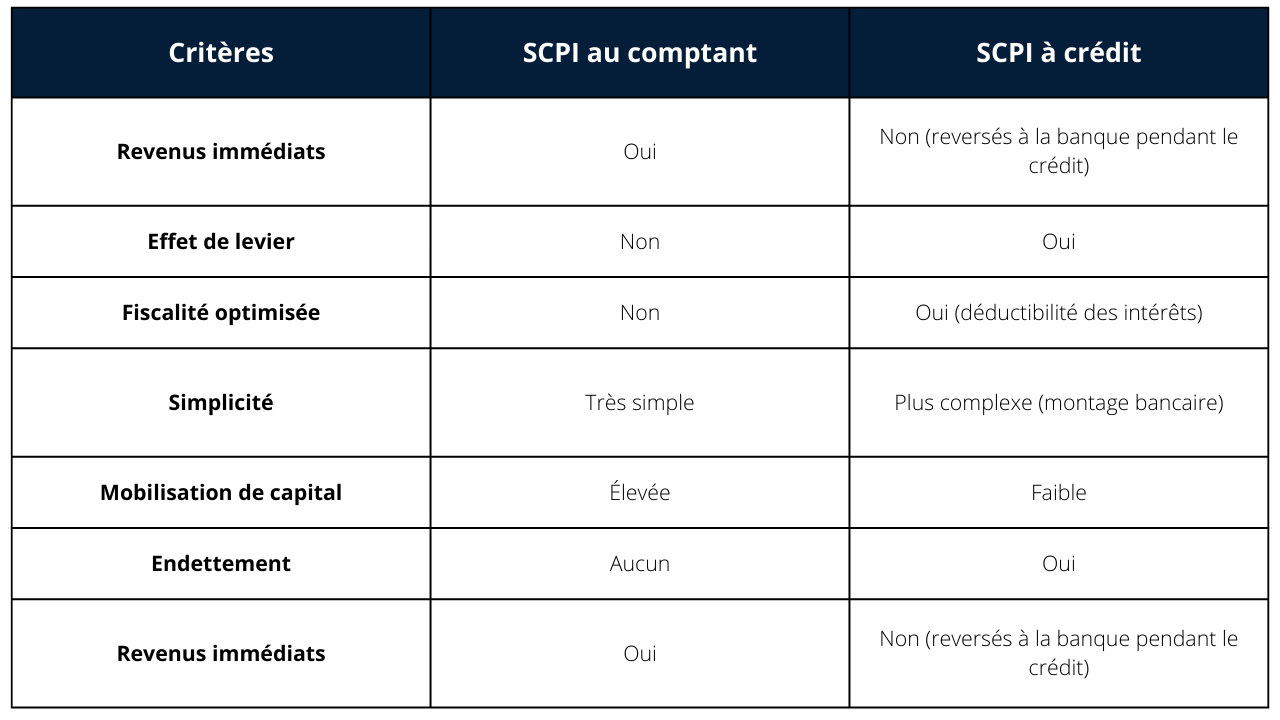

L’investissement au comptant consiste à acheter des parts de SCPI avec des fonds propres disponibles, sans recourir à un emprunt. C’est la solution la plus directe, qui permet une mise en place rapide et sans formalités bancaires complexes.

Avantages :

-

Revenus immédiats : Dès l’acquisition, vous commencez à percevoir des loyers nets de charges versés mensuellement ou trimestriellement.

-

Zéro endettement : Aucun impact sur votre capacité d’emprunt, ce qui peut être utile pour d’autres projets (immobilier, consommation…).

-

Procédure simplifiée : Pas de montage bancaire, pas de délais liés à l’obtention d’un crédit, ni d’assurance emprunteur.

Inconvénients :

-

Mobilisation de liquidités importantes : Ce type d’investissement nécessite d’avoir un capital disponible, ce qui peut limiter vos possibilités de diversification.

-

Pas d’effet de levier : Vous ne profitez pas de l’avantage du crédit pour augmenter la rentabilité de votre investissement.

L’investissement au comptant est souvent recommandé pour ceux qui cherchent à générer des revenus complémentaires immédiats, notamment pour la retraite ou pour constituer une rente.

Investir en SCPI à crédit : miser sur l’effet de levier

À l’inverse, l’investissement à crédit permet d’acheter des parts de SCPI en finançant tout ou partie de l’opération par un emprunt bancaire. Cette solution repose sur le principe de l’effet de levier : en empruntant à un taux inférieur au rendement espéré de la SCPI, vous pouvez booster votre rentabilité nette.

Avantages :

-

Optimisation de la rentabilité : L’écart entre le coût du crédit et le rendement de la SCPI peut générer un gain significatif à long terme.

-

Effort d’épargne maîtrisé : Les loyers perçus peuvent couvrir une partie des mensualités du crédit, ce qui réduit le coût net de l’opération.

-

Déduction fiscale : Les intérêts d’emprunt sont déductibles des revenus fonciers, ce qui allège la fiscalité pour les contribuables imposés.

Inconvénients :

-

Engagement sur le long terme : Un crédit engage sur 10 à 20 ans. Il faut pouvoir assumer les mensualités, même si les revenus de la SCPI fluctuent.

-

Risque de marché : Si le rendement baisse ou si le prix des parts diminue, la rentabilité peut être affectée.

-

Montage plus complexe : Négocier un prêt pour des SCPI peut être plus difficile qu’un crédit immobilier classique.

L’investissement à crédit est idéal pour les épargnants qui souhaitent constituer un patrimoine progressif sans mobiliser leur trésorerie et optimiser leur fiscalité.

Comparatif rapide : au comptant vs à crédit

Quelle stratégie adopter ?

Le choix entre SCPI au comptant ou à crédit dépend de votre profil d’investisseur, de votre situation patrimoniale actuelle, et surtout de vos objectifs à moyen et long terme :

-

Si vous cherchez des revenus immédiats et réguliers, que vous avez du capital disponible et que vous préférez éviter l’endettement : le comptant est la solution la plus simple et directe.

-

Si vous souhaitez vous constituer un patrimoine immobilier sur 10 à 20 ans, avec une optimisation fiscale à la clé et une rentabilité potentiellement plus élevée, alors le crédit est un levier puissant.

Dans tous les cas, il est recommandé de comparer les SCPI, de vérifier la qualité de la société de gestion, le rendement net, le taux d’occupation financier et la stratégie patrimoniale à long terme.

En résumé

Que vous investissiez en SCPI au comptant ou à crédit, l’important est de construire un projet cohérent, aligné avec vos objectifs patrimoniaux. Les deux approches sont valables, mais ne s’adressent pas aux mêmes profils. Si besoin, faites-vous accompagner par un conseiller en gestion de patrimoine pour affiner votre stratégie.

Calculez vos gains potentiels

Marin DA COSTA CRUZ Consultant en gestion privée - Partenaire indépendant 1 article rédigé

Ma recommandation : Télécharger le guide scpi

Vous souhaitez aller plus loin ? Contactez-nous :